履職經濟責任審計服務工具

經濟責任審計產品業務中的績效評價模塊需構建科學指標體系。指標設計需兼顧定量與定性,定量指標包括資產收益率、預算執行率、債務降低率等可量化數據;定性指標涵蓋決策科學性、制度完善性、風險防控有效性等難以直接計量的內容。審計時根據被審計單位類型(國企、行政、事業單位)與行業特點,調整指標權重,如對環保類國企加大綠色投資、污染減排等指標權重。通過指標評分與綜合分析,形成績效評價結論,既反映責任人任期內經濟業績,也揭示存在的短板,為后續改進工作提供方向。?審計揭示管理漏洞,助力健全內控機制。履職經濟責任審計服務工具

經濟責任審計產品業務中的合規性審計需覆蓋全業務鏈條。針對財務領域,核查會計核算是否符合會計準則,財務報表是否真實反映財務狀況與經營成果;針對業務領域,檢查重大合同簽訂與履行、項目招投標、資產采購等環節是否符合法律法規與單位制度;針對管理領域,審查內控制度是否健全、執行是否到位,有無管理漏洞。審計過程中對照相關法規政策(如《預算法》《企業國有資產法》),逐一排查合規風險點,對發現的違規問題,明確違規事實、責任主體與整改要求,推動被審計單位依法依規開展經濟活動,維護經濟秩序。?全鑒經濟責任審計服務模塊審計種糧補貼發放,守護農民種糧積極性!

審計檔案數字化管理經濟責任審計產品業務需規范全流程。審計檔案數字化涵蓋資料采集、整理、存儲、查詢等環節:在資料采集階段,對紙質審計底稿、合同、憑證等進行高清掃描,生成電子影像并與審計系統數據關聯;整理階段,按審計項目分類建立電子檔案目錄,標注檔案密級與保管期限;存儲階段,采用異地備份、加密存儲等方式,保障電子檔案安全,防止數據丟失或篡改;查詢階段,設置分級權限,如審計人員只可查詢職責范圍內的檔案,外部單位查詢需經審批。通過審計檔案數字化,提升檔案查閱效率,減少紙質檔案存儲成本,同時滿足長期保管與共享利用需求。?

審計與巡察協同經濟責任審計產品業務需強化線索共享。審計前,巡察組可向審計機構提供巡察中發現的問題線索,如制度漏洞、大眾反映強烈的事項,幫助審計聚焦重點;審計過程中,審計機構發現的違紀違法線索,及時移交巡察組,形成監督合力。例如,審計中發現的公款吃喝、違規發放福利等問題,可聯動巡察組開展深入核查,通過查閱會議記錄、訪談相關人員,固定證據。審計結束后,雙方共享審計結果與巡察報告,共同推動被審計單位整改,避免重復檢查、信息孤島。通過建立定期溝通會議、線索移交臺賬,實現審計與巡察的無縫銜接,提升監督效能。?現場盤點資產與現金,揭露白條抵庫等管理漏洞。

審計爭議解決經濟責任審計產品業務需建立規范機制。審計過程中若被審計單位或責任人對審計發現、責任認定存在爭議,需明確爭議處理流程:首先由審計組與被審計方進行溝通,提供審計證據并解釋認定依據;溝通無果的,啟動內部復核程序,由審計機構質控部門重新核查證據與責任界定標準;仍存在爭議的,可邀請第三方大能(如行業大能、法律大能)進行不依附于評估,出具評估意見。同時,建立爭議記錄臺賬,詳細記錄爭議事項、溝通情況與處理結果,確保爭議解決過程可追溯。通過規范爭議解決機制,避免因爭議處理不當影響審計結果公信力,保障審計雙方合法權益。?細化審計對象分類,依據風險等級確定審計頻次。原州區防控經濟責任審計服務

揭示資金擠占挪用問題,促進財政資金規范高效使用。履職經濟責任審計服務工具

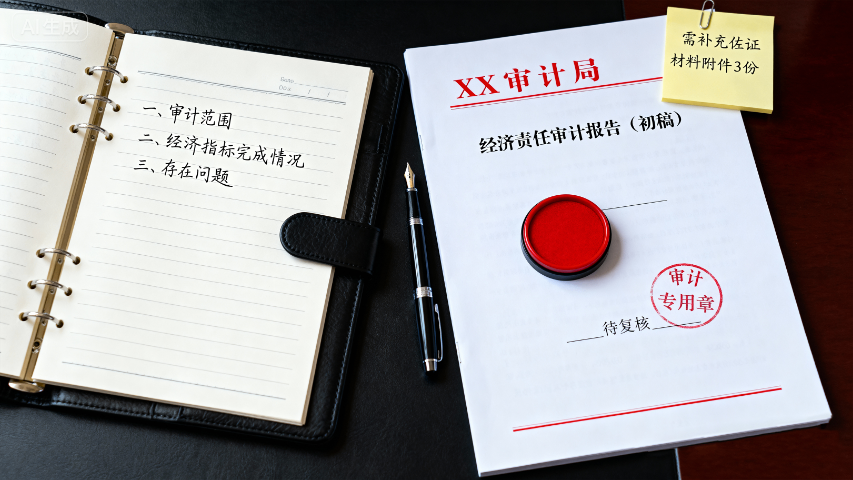

經濟責任審計產品業務中,審計流程標準化是重點基礎。在審計準備階段,需針對被審計單位及責任人任期,制定涵蓋財務收支、重大決策、資產管控等維度的審計方案,明確審計范圍與時間節點。實施階段采用 “數據核查 + 現場訪談” 結合模式,通過比對財務憑證、合同臺賬與業務數據,排查資金使用合規性與決策執行效果。報告階段需客觀梳理審計發現,區分直接責任與領導責任,提出可落地的整改建議,同時建立審計資料歸檔機制,確保每環節可追溯,為后續責任認定提供扎實依據。?履職經濟責任審計服務工具

寧夏永瑞財稅服務有限公司在同行業領域中,一直處在一個不斷銳意進取,不斷制造創新的市場高度,多年以來致力于發展富有創新價值理念的產品標準,在寧夏回族自治區等地區的商務服務中始終保持良好的商業口碑,成績讓我們喜悅,但不會讓我們止步,殘酷的市場磨煉了我們堅強不屈的意志,和諧溫馨的工作環境,富有營養的公司土壤滋養著我們不斷開拓創新,勇于進取的無限潛力,寧夏永瑞財稅服務供應攜手大家一起走向共同輝煌的未來,回首過去,我們不會因為取得了一點點成績而沾沾自喜,相反的是面對競爭越來越激烈的市場氛圍,我們更要明確自己的不足,做好迎接新挑戰的準備,要不畏困難,激流勇進,以一個更嶄新的精神面貌迎接大家,共同走向輝煌回來!

- 青海竣工決算審計 2025-12-09

- 吳忠風險經濟責任審計服務 2025-12-09

- 履職經濟責任審計服務工具 2025-12-09

- 陜西審計服務要多少錢 2025-12-09

- 惠農區竣工決算審計報告模板 2025-12-09

- 內部審計部門 財務報表審計驗證報告 2025-12-09

- 平涼經濟責任審計服務 2025-12-09

- 睿評經濟責任審計服務范式 2025-12-09

- 金鳳區效能經濟責任審計服務 2025-12-09

- 吳忠經濟責任審計服務系統 2025-12-09

- 廣西自動化文檔整理 2025-12-09

- 深圳話劇票員工福利采購平臺定制方案 2025-12-09

- 從設計到運維2026智算中心供配電展覽會掘金智算中心配電藍海 2025-12-09

- 喀納斯新疆車馬太保租車租車營業時間 2025-12-09

- 黃浦區推廣網絡系統集成服務平臺 2025-12-09

- 寧波零售行業用什么金蝶軟件 2025-12-09

- 孝感供應鏈仿真工業物流沙盤設計 2025-12-09

- 企業資產管理推薦咨詢 2025-12-09

- 相城區本地汽車電子產品檢測報價 2025-12-09

- 徐匯區PT試驗粉塵產品介紹 2025-12-09