賀蘭明責經濟責任審計服務

文化事業單位經濟責任審計產品業務側重文化資產保護與項目效益。針對博物館、文化館等單位,審計重點包括文化項目資金使用、文物藏品管理、文化服務惠民成效等。需核查非遺保護、文化展覽等項目經費是否專款自用,是否存在虛列支出、低效投入等問題;檢查文物藏品的登記、保管與修復情況,確保國有文化資產不流失。同時,關注文化服務覆蓋范圍,如基層文化站點建設、公益演出場次,評估負責人在傳承文化與提升公共文化服務水平中的貢獻。通過引入 “文化價值 + 經濟價值” 雙重評價標準,避免重資金合規、輕文化效益的審計傾向。?發揮聯席會議作用,促進審計成果跨部門運用。賀蘭明責經濟責任審計服務

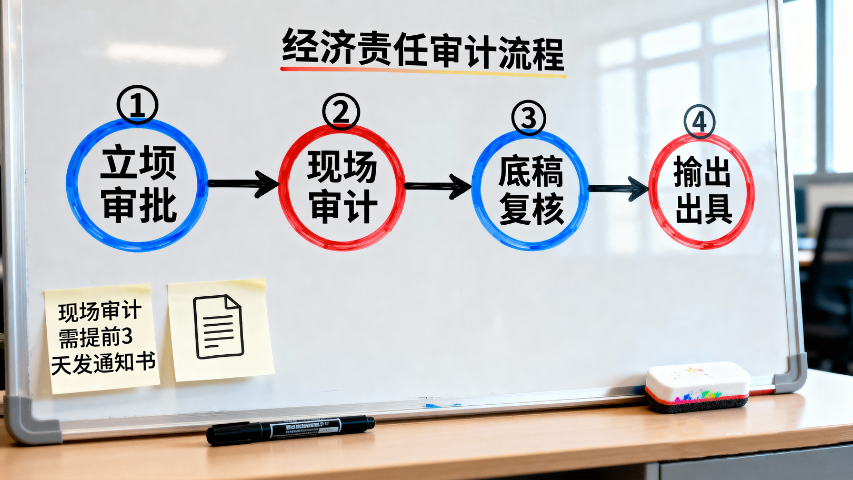

經濟責任審計產品業務中的任期經濟事項追溯需明確時間界限。審計時以責任人任職起始時間與終止時間為節點,對任期內發生的經濟事項進行荃面核查,同時區分任期內決策、前任遺留事項與后續調整事項。對于任期內決策但跨任期實施的項目,需跟蹤項目在責任人任期內的進展與成效,合理界定責任;對于前任遺留的問題,評估責任人是否采取有效措施應對與解決;對于任期結束后發現的問題,若與任期內決策或管理相關,仍需納入責任認定范圍。通過制定清晰的時間追溯規則,避免責任認定出現時間模糊地帶,確保審計結果準確反映責任人任期內的經濟責任。?利通區經濟責任審計服務羅盤審計水毀重建項目質量,保障修復資金用到位。

行政單位領導干部經濟責任審計產品業務注重預算執行與公共服務效能。審計時先核查年度預算編制的科學性,對比預算指標與實際支出差異,重點審查 “三公” 經費、項目經費使用情況,排查超預算、無預算支出及挪用專項資金等問題。其次,關注行政決策執行效果,如民生項目推進進度、政策落實成效,通過問卷調查、實地走訪等方式,收集大眾對公共服務的滿意度反饋。同時,對國有資產管理進行專項核查,盤點固定資產數量與使用狀態,檢查是否存在閑置浪費或違規出租情況。審計報告需將財務數據與行政效能指標結合,客觀評價領導干部在資源配置與公共服務優化中的責任履行情況。?

涉密單位經濟責任審計產品業務需兼顧審計監督與保密要求。審計重點包括涉密資金使用合規性、保密制度執行、涉密資產管理等。需核查涉密項目經費是否專款自用,是否存在將涉密資金用于非涉密事項的情況;檢查保密制度是否健全,如涉密文件傳遞、存儲、銷毀是否符合規定,涉密人員管理是否規范。同時,關注涉密資產(如涉密設備、軟件)的采購、使用與報廢流程,確保資產不流失、不泄密。審計過程中需采取保密措施,如使用涉密審計設備、限制審計資料接觸范圍,審計人員需簽訂保密協議,避免審計過程中發生泄密事件,平衡審計監督與保密安全。?研究型審計貫穿全程,提升經濟責任審計深度。

審計與監事會聯動經濟責任審計產品業務需互補監督優勢。審計機構側重對責任人任期經濟責任的荃面評價,監事會側重對企業日常經營的實時監督,二者可通過以下方式聯動:監事會定期向審計機構提供日常監督中發現的運營問題,如內控執行不到位、重大決策執行偏差等,為審計提供方向;審計機構在審計中可借助監事會的現場監督資源,如監事會的檢查記錄、訪談紀要,減少審計工作量。以國企為例,審計機構在核查重大投資項目時,可結合監事會之前對項目進度的監督情況,快速定位項目管理中的問題。聯動后形成的監督報告,可更荃面反映責任人履職情況,為企業治理提供更精確的改進建議。?聚焦權力運行關鍵點,強化對 “關鍵少數” 的監督。利通區經濟責任審計服務羅盤

經濟責任審計明得失,助力干部改進履職方式。賀蘭明責經濟責任審計服務

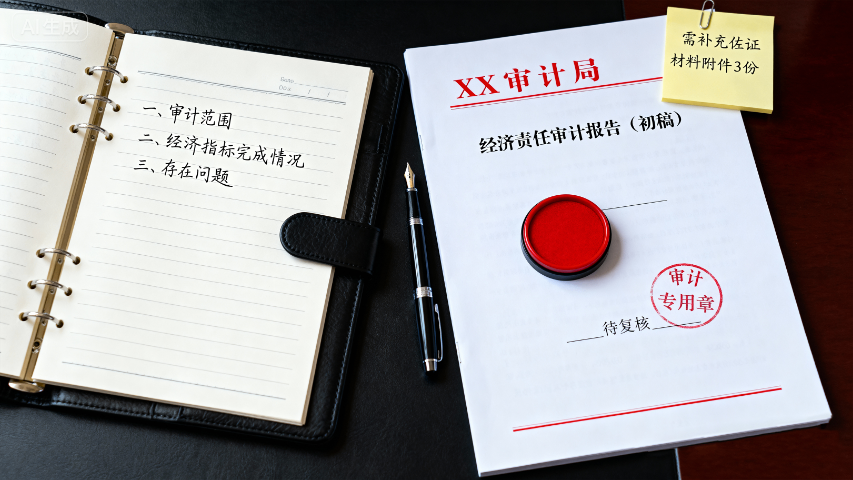

任期經濟責任界定是經濟責任審計產品業務的重點難點。審計過程中需依據 “權責一致” 原則,結合責任人任期內的崗位任務與決策權限,區分不同類型責任。對于重大決策事項,需核查決策會議記錄、審批文件,判斷責任人是否參與決策、是否履行民主決策程序,以此界定直接責任;對于日常管理中的問題,如制度執行不到位、監督不力等,結合責任人管理任務范圍,界定領導責任。同時,考慮歷史遺留問題與當期決策影響,區分前任與現任責任,避免責任轉嫁。通過制定《經濟責任界定指引》,明確責任認定標準與證據要求,確保責任界定客觀公正,提升審計結果的公信力。?賀蘭明責經濟責任審計服務

寧夏永瑞財稅服務有限公司是一家有著雄厚實力背景、信譽可靠、勵精圖治、展望未來、有夢想有目標,有組織有體系的公司,堅持于帶領員工在未來的道路上大放光明,攜手共畫藍圖,在寧夏回族自治區等地區的商務服務行業中積累了大批忠誠的客戶粉絲源,也收獲了良好的用戶口碑,為公司的發展奠定的良好的行業基礎,也希望未來公司能成為*****,努力為行業領域的發展奉獻出自己的一份力量,我們相信精益求精的工作態度和不斷的完善創新理念以及自強不息,斗志昂揚的的企業精神將**寧夏永瑞財稅服務供應和您一起攜手步入輝煌,共創佳績,一直以來,公司貫徹執行科學管理、創新發展、誠實守信的方針,員工精誠努力,協同奮取,以品質、服務來贏得市場,我們一直在路上!

- 青海竣工決算審計 2025-12-09

- 吳忠風險經濟責任審計服務 2025-12-09

- 履職經濟責任審計服務工具 2025-12-09

- 陜西審計服務要多少錢 2025-12-09

- 惠農區竣工決算審計報告模板 2025-12-09

- 內部審計部門 財務報表審計驗證報告 2025-12-09

- 平涼經濟責任審計服務 2025-12-09

- 睿評經濟責任審計服務范式 2025-12-09

- 金鳳區效能經濟責任審計服務 2025-12-09

- 吳忠經濟責任審計服務系統 2025-12-09

- 廣西自動化文檔整理 2025-12-09

- 深圳話劇票員工福利采購平臺定制方案 2025-12-09

- 從設計到運維2026智算中心供配電展覽會掘金智算中心配電藍海 2025-12-09

- 喀納斯新疆車馬太保租車租車營業時間 2025-12-09

- 黃浦區推廣網絡系統集成服務平臺 2025-12-09

- 寧波零售行業用什么金蝶軟件 2025-12-09

- 孝感供應鏈仿真工業物流沙盤設計 2025-12-09

- 企業資產管理推薦咨詢 2025-12-09

- 相城區本地汽車電子產品檢測報價 2025-12-09

- 徐匯區PT試驗粉塵產品介紹 2025-12-09